Juan Elordoy, profesor en Digit Institute.

Como introducción, una pregunta: ¿Cómo se mide la distancia entre galaxias? En metros, en kilómetros. ¡No!, en años luz. ¿Cómo se mide el tamaño de un banco de USA? En dólares. ¡No! Se mide en billions dollars. Es decir, la unidad de medida es 1 $B = 1.000 millones de dólares.

Esta aclaración nos sirve para comprender la quiebra de Silicon Valley Bank (SVB), cuyo tamaño es de unos 200 $B y su bancarrota va a suponer un coste de unos 20 $B. Pero antes es necesario empezar por los cimientos del negocio bancario, entendiendo qué es un banco y qué riesgos asume en su actividad.

A Einstein se le atribuye la frase: “Compound interest is the most powerful force in the universe”. Sea cierta o falsa esta atribución, la fórmula del interés compuesto nos ofrece una explicación del ‘big-crunch’ experimentado por SVB en marzo de 2023.

¿Qué es un banco?

Un banco es una empresa que tiene como objetivos: captar dinero de empresas y familias para ofrecerlo como crédito, asumiendo implícitamente los riesgos de insolvencia (los clientes no devuelven los créditos) y liquidez (los clientes quieren retirar sus depósitos y el banco no dispone de suficiente dinero).

La quiebra habitual de los bancos

Una máxima en la banca comercial tradicional es que: “Los bancos crecen con los depósitos y mueren con los créditos”. A lo largo de la historia del sector esta máxima explica la mayoría de las quiebras: bancos que invierten el dinero de los clientes en operaciones con mucho riesgo, lo pierden y declaran la quiebra con la imposibilidad de devolver el dinero a los depositantes.

Pero la quiebra de SVB ha sido diferente. No ha muerto por malos créditos, sino por “empacho de dinero”.

¿Un banco puede quebrar por empacho de dinero, por empacho de depósitos? Sí, veamos.

Para comprender la bancarrota de SVB es necesario entender la expresión de Einstein en la que afirma que “el interés compuesto es la fuerza más poderosa del universo” para crear (bank big-bang) o para destruir (bank big-crunch).

Entender la fórmula del interés compuesto

La fórmula del interés compuesto aparece en libros, artículos… y forma parte de los cimientos de las matemáticas financieras. Muchos la utilizan, pero pocos la entienden.

Esta es la fórmula del interés compuesto:

Valor futuro = Valor presente x (1 + % interés) +n años

Einstein, que tenía una visión relativista del mundo, veía en esta fórmula otra expresión:

Valor presente = Valor futuro x (1 + % interés) –n años

Y esta segunda fórmula, que menos personas entienden, explica la quiebra de SVB. Vayamos despacito, porque Einstein tenía una mente privilegiada.

Veamos un ejemplo para entender la fórmula del interés compuesto:

Supongamos 100 € al 10% durante un año.

Valor futuro = 100 € x (1 + 10%) +1 año = 110 €

¿Y la marcha atrás?

Conducir un coche marcha atrás es más difícil que conducirlo marcha adelante (curiosamente, un coche suele tener cinco marchas hacia delante y una sola marcha hacia detrás).

Valor presente = 110 € x (1 + 10% ) –1 año = 100 €

Lector, si no lo entiende, lo siento. Es la misma fórmula anterior, pero puesta marcha atrás en el tiempo.

Intuitivamente, 100 € transcurrido un año al 10% se convierten en 110 €. Por otro lado, 110 € trascurrido un año hacia atrás al 10% se convierten en 100 €. El dinero crece y decrece con el tiempo, marcha adelante y marcha atrás.

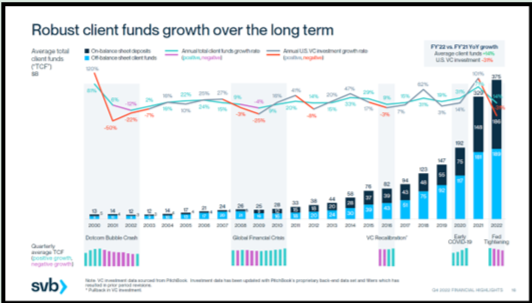

¿Y qué tiene que ver la fórmula del interés compuesto con la quiebra de SVB? Como aparece en su nombre, este banco centra su actividad en clientes de Silicon Valley, empresas tecnológicas. La entidad tuvo un crecimiento espectacular en depósitos durante los años anteriores a 2023 como se muestra en el gráfico siguiente.

Dado que las empresas tecnológicas disponían de liquidez, su necesidad de crédito era pequeña. Esto aflora en el balance de SVB a 31-dic-2022 donde:

Depósitos = 186 $B

Créditos = 70 $B

En este contexto el balance de SVB presenta una estructura “desbalanceada” al disponer de una gran cantidad de depósitos (186 $B) frente a un volumen pequeño de créditos (70 $B).

¿Qué puede hacer SVB con un gran volumen de depósitos captados al 0% y que le resulta difícil colocarlo como créditos?

Se reúne el equipo directivo y decide invertirlos en un activo muy seguro: bonos del tesoro americano a 10 años al 2%. Una matemática financiera muy sencilla. Un saldo de 186 $B con un diferencial anual del 2% da un margen de 186 $B x 2% = 3,7 $B.

Dado que lo que se quiere explicar en este artículo es la quiebra de SVB y no los importes concretos, vamos a tomar unas cifras redondas y exageradas para que se vea mejor la causa de bancarrota.

Supongamos que, al inicio de 2021, SVB disponía de 100 $B en depósitos al 0% y los invierte en bonos del tesoro americano al 10% a dos años.

Inicio año 2022: SVB invierte 100 $B en bonos del tesoro a 2 años.

Final año 2022: SVB cobra 10 $B.

Final 2023: SVB cobraría 10 $B y devolución del principal 100 $B.

Es imposible perder dinero invirtiendo en bonos del tesoro americano a dos años al 10%. Esta afirmación es absolutamente falsa y significa que no se ha entendido la expresión de Einstein “Compound interest is the most powerful force in the universe”. La marcha adelante es intuitiva y sencilla, pero la marcha atrás es menos intuitiva.

Hagamos la marcha atrás a partir de los 120 $B que SVB tiene previsto disponer al final del 2023. Un año antes, los clientes que ven que los tipos de interés empiezan a subir en USA comienzan a retirar su dinero. ¿Qué puede hacer el banco? Vender su inversión en bonos del Tesoro americano a finales de 2022 (un año antes de su fecha de vencimiento, tiempo = -1 año).

¿Y cuánto vale en diciembre de 2022 el derecho a cobrar 120 $B en diciembre 2023? La respuesta que muchos lectores encontrarán razonable para esta pregunta es 100 $B + 10 $B. Pero, no es así.

Hay que aplicar la fórmula del interés compuesto marcha atrás con los tipos de interés que tengamos en 2022 y la sorpresa para SVB es que los tipos de interés han subido al 50% porque la Reserva Federal quiere frenar la inflación.

Apliquemos la fórmula del interés compuesto marcha atrás:

Valor presente = Valor futuro x (1 + % interés) – 1 año

Valor presente = 120 $B x (1 + 50% interés) –1 año = 80 $B

Para entender esta fórmula, como en los coches, pongámosla no hacia atrás en el tiempo, sino hacia adelante:

Valor futuro = 120 $B = 80 $B x (1 + 50% interés) +1 año

Luego, cuando SVB quiere vender en diciembre de 2022 sus bonos del Tesoro que le dan derecho a cobrar en el futuro (final de 2023) 120 $B, se encuentra con que los mercados aplicando la fórmula del interés compuesto le ofrecen 80 $Bn lo que supone una pérdida 20 $B respecto de la inversión inicial en bonos del tesoro de 100 $B.

Los clientes empiezan a rumorear que SVB está perdiendo dinero y podría tener dificultades para devolver los depósitos. Los primeros retiran sus depósitos y realizan comentarios en redes sociales (no olvidemos que estamos con empresas/personas de Silicon Valley), los siguientes les siguen… Entramos en un círculo vicioso que alcanza un ritmo de un millón de dólares por segundo. A este ritmo y teniendo en cuenta que SVB disponía de unos 200 $B en depósitos es fácil concluir que le quedaban 200.000 segundos de vida, que equivalen a dos días. En estas circunstancias es razonable esperar que las autoridades decidieran intervenir SVB. ¿Coste de esta intervención? Unos 20 $B.

Ahora quizá entienda mejor porque Einstein decía: “Compound interest is the most powerful force in the universe”.

Juan Elorduy es profesor en Digit Institute, adicionalmente es profesor en IE Business School y exdirectivo del Banco Santander, CaixaBank y Bankinter.